Método 50/30/20: la forma más simple de hacer un presupuesto

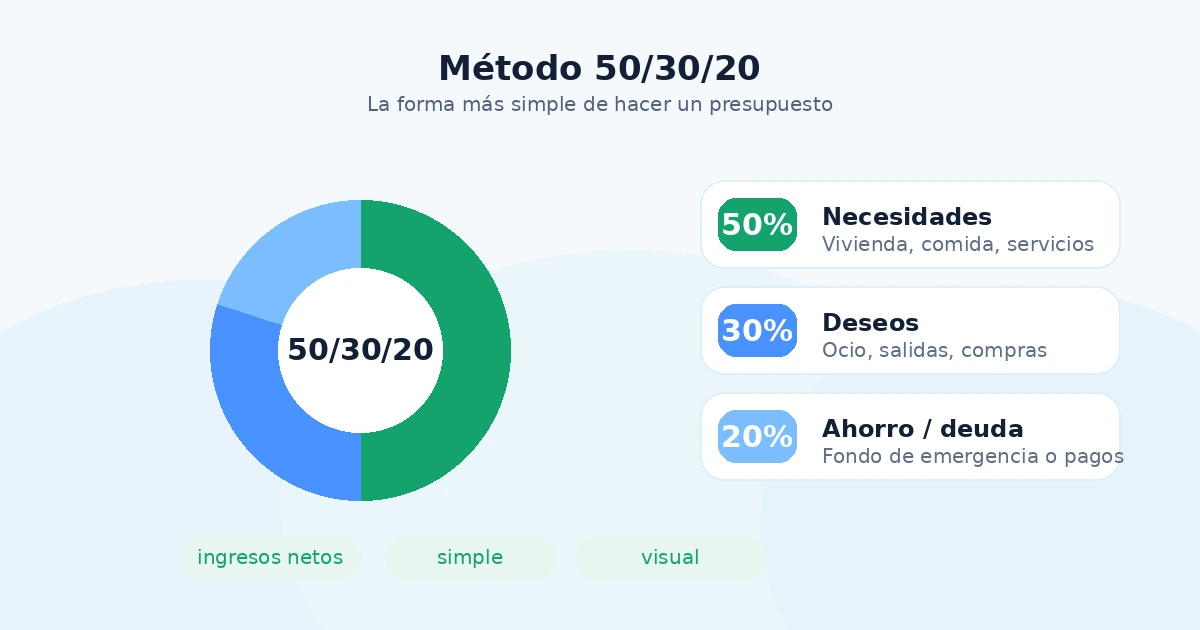

Si nunca has hecho un presupuesto personal, el método 50/30/20 es probablemente el mejor punto de partida que existe. Su premisa es simple: divides tu ingreso neto en tres bloques —50% para necesidades, 30% para deseos, 20% para ahorro y pago de deudas— y listo. No tiene 40 categorías, no requiere una hoja de cálculo compleja, no exige pensar mucho cada mes.

La simplicidad es la razón por la que funciona. El mejor presupuesto es el que realmente sigues, no el más detallado. Y el 50/30/20 reduce la fricción de decisión a casi cero: cada gasto cae en uno de tres baldes, y basta con mantenerlos balanceados.

En esta guía te explico exactamente cómo funciona el método, qué va en cada bloque, ejemplos con distintos niveles de ingreso, cuándo no aplica a tu caso y cómo hacer seguimiento sin morir en Excel.

Qué es el método 50/30/20 (y de dónde viene)

El método fue popularizado por la senadora estadounidense Elizabeth Warren y su hija Amelia Warren Tyagi en el libro All Your Worth: The Ultimate Lifetime Money Plan (2005). La idea era ofrecer una regla simple, opuesta a los presupuestos complejos que fracasaban en la práctica.

La lógica detrás es directa: la mayoría de personas no falla en su presupuesto por falta de disciplina, sino por exceso de complejidad. Si cada gasto requiere revisar una hoja de 20 categorías, el esfuerzo mental se vuelve insostenible. En cambio, si todo gasto cae en uno de tres baldes, la decisión es casi automática.

El método no es ciencia: es una heurística. Y como toda heurística, funciona como punto de partida, no como ley inmutable.

Cómo aplicarlo paso a paso

- Calcula tu ingreso neto mensual. Lo que realmente te cae en la cuenta después de impuestos y descuentos obligatorios. No uses el bruto; te mentiría en los números.

- Divide ese número así: 50% a necesidades, 30% a deseos, 20% a ahorro más pago extra de deudas.

- Registra cada gasto y clasifícalo en uno de los tres bloques durante 30 días.

- Al final del mes, compara lo gastado vs los porcentajes objetivo.

- Ajusta. Casi nadie logra la proporción exacta al primer mes, y está bien.

Qué cuenta como “necesidad” vs “deseo” (el error clásico)

Esta es la fuente del 80% de los problemas con el método.

Necesidad (50%) = algo que si no pagaras, tu vida básica se detendría o deterioraría significativamente. Arriendo o hipoteca, comida para cocinar en casa, transporte al trabajo, servicios públicos, salud básica, pagos mínimos de deudas.

Deseo (30%) = todo lo demás que mejora tu calidad de vida pero no es imprescindible. Salidas y entretenimiento, domicilios de comida, suscripciones (streaming, gimnasios, apps), compras no esenciales, ropa por gusto, vacaciones, hobbies.

El error clásico es clasificar como “necesidad” cosas que en realidad son deseos cómodos. El cable de TV no es necesidad. El plan ilimitado del celular no es necesidad (el más bajo que te alcance sí). Los domicilios de comida no son necesidad (la comida sí, pero pedida por app es gasto discrecional).

Regla práctica: si puedes cancelarlo y sobrevivir un mes sin drama, es deseo.

El pago de deudas merece un matiz: el mínimo de una deuda cae en “necesidades” (porque no pagarlo trae consecuencias). Cualquier pago extra para acelerar la eliminación cae en el bloque del 20%.

Qué va dentro del 20% (no es solo “ahorro quieto”)

Mucha gente piensa que el 20% es una sola cosa: plata que se va a una cuenta de ahorros. No. Ese 20% se reparte entre 4 destinos según tu momento financiero:

- Fondo de emergencia. Es la primera prioridad si no lo tienes. Meta inicial: 1 mes de gastos esenciales. Meta sólida: 3 a 6 meses. Va en cuenta separada que no toques.

- Pago acelerado de deudas caras. Si tienes tarjeta de crédito al 30%+ anual, pagar más del mínimo es matemáticamente mejor que invertir. Ningún portafolio te da 30% garantizado.

- Ahorro para metas. Viaje, mudanza, carro, anticipo de vivienda, posgrado. Cada meta con su propio sub-balde, idealmente con plazo claro.

- Inversión. Una vez tienes fondo de emergencia y deudas caras controladas, este es el destino del 20% que construye patrimonio a largo plazo. Renta variable, fija, fondos indexados — pero esa decisión amerita un asesor financiero certificado.

La proporción entre estos 4 destinos cambia con el tiempo. Si arrancas con deuda de tarjeta, el 20% va casi todo a deuda. Cuando esa baja, redistribuyes. Si todavía no tienes fondo de emergencia, ese tiene prioridad sobre invertir. No es estático: es una asignación que evoluciona con tu vida.

Ejemplos con distintos ingresos

Tres casos realistas. Los montos son genéricos — adapta a tu caso y moneda.

Ejemplo 1 — Ingreso bajo (~$1,200/mes neto).

- Necesidades (50% = $600): vivienda compartida $300, comida básica $150, servicios $80, transporte $70.

- Deseos (30% = $360): salidas, streaming, ropa, entretenimiento.

- Ahorro/deudas (20% = $240).

Cuando el ingreso es bajo, el 50% puede sentirse apretado. En la práctica muchas personas empiezan en 60/25/15 y migran al 50/30/20 cuando sube el ingreso.

Ejemplo 2 — Ingreso medio (~$3,500/mes neto, con familia).

- Necesidades (50% = $1,750): arriendo $900, servicios $180, comida $420, transporte $150, seguros $100.

- Deseos (30% = $1,050): salidas familiares, suscripciones, ropa, hobbies.

- Ahorro/deudas (20% = $700): fondo de emergencia, aporte a pensión, pagos extra.

Ejemplo 3 — Ingreso irregular (freelancer). El ingreso varía mes a mes entre $2,000 y $5,000. Estrategia: calcular el ingreso promedio de los últimos 12 meses y presupuestar sobre el mínimo. Los excedentes de meses buenos van al 20%, no a subir el estilo de vida. En meses flacos, los porcentajes se mantienen pero los montos bajan.

Cuándo el 50/30/20 NO funciona (la realidad LATAM)

Aquí está la parte que pocos artículos dicen con honestidad: en LATAM, muchas personas tienen estructuras de gasto donde el método base no cuadra. No es falta de disciplina — es realidad. Casos comunes:

- Tu costo de vida fijo supera el 60% de tu ingreso. Usualmente por vivienda cara en ciudades grandes (Bogotá, CDMX, Buenos Aires, Santiago). Ahí la realidad es 65/25/10 y el objetivo de largo plazo es bajar el fijo o subir el ingreso, no torturarte con la regla.

- Tienes deuda severa con tasas altas. Si pagas 30% o más anual en tarjetas, el 20% se queda corto. La prioridad financiera es matar esa deuda, aunque sea con 40% del ingreso por 18 meses.

- Tu ingreso está justo sobre el costo de vida mínimo. El 30% a deseos no existe si no hay margen. Primero toca subir ingresos.

- Tu ingreso es variable o informal. Freelancers, vendedores con comisión, gig workers. Los porcentajes fijos pelean contra meses buenos y meses flacos.

- Tienes familiares dependientes. Hijos, padres mayores, hermanos. La cubeta de necesidades se infla por razones no negociables.

- Eres adulto mayor sin deudas con activos acumulados. La distribución óptima cambia cuando ya no estás construyendo patrimonio sino preservándolo.

La conclusión no es “abandona el método”. Es “ajusta los porcentajes a tu vida”. El 50/30/20 es un punto de partida, no una camisa de fuerza. Lo importante es que la cubeta de ahorro/inversión nunca quede en $0 — aunque sea 5%, mantén el hábito vivo.

Por eso un asistente financiero personal que mire tus números reales —cuánto entra, en qué se va, qué deudas pesan más— vale más que cualquier regla rígida del libro. Te ayuda a definir tus porcentajes en función de tu realidad y los va ajustando con el tiempo.

Cómo hacer seguimiento sin morir en Excel

Tener la regla es inútil sin seguimiento semanal. Tres opciones prácticas:

- Hoja de cálculo simple: tres columnas (necesidades, deseos, ahorro), registras al día, sumas automáticas. Funciona si eres consistente.

- App de finanzas con tags: categorizas por necesidad/deseo/ahorro además de categorías temáticas.

- Asistente por WhatsApp: le mandas el gasto por mensaje, voz o foto, te lo clasifica en tiempo real y te dice en qué porcentaje llevas cada bloque. Cero fricción.

Lo importante no es la herramienta sino la cadencia: revisa al menos una vez a la semana si estás por encima, por debajo o en línea con los porcentajes. Sin revisión semanal, te enteras de la desviación al fin de mes, cuando ya no puedes ajustar.

Qué pasa después

Si aplicas el 50/30/20 durante 3 meses, vas a descubrir dos cosas. Primero, el primer mes probablemente estarás en 55/35/10 o algo así — es normal. Segundo, al tercer mes habrás ajustado suficiente para estar cerca del objetivo, y el ahorro empezará a acumularse.

A partir del cuarto mes puedes refinar la herramienta (revisa cómo categorizar gastos en 12 categorías universales para ir más allá de los tres baldes) o evaluar si sigues con el método o pasas a uno más detallado.

Para más contexto sobre cómo encaja este método en tu sistema financiero general, revisa la guía completa de cómo llevar tus finanzas personales y la guía práctica de cómo ahorrar dinero — donde encontrarás un plan concreto de 90 días para arrancar.

¿Quieres aplicar el 50/30/20 sin abrir Excel?

Lukrio es un asistente financiero por WhatsApp que registra tus gastos automáticamente y te muestra en qué porcentaje llevas necesidades, deseos y ahorro en tiempo real. Sin instalar nada.

Si te sirvió este artículo, revisa también cómo categorizar gastos, cómo llevar un presupuesto familiar y los 7 errores más comunes al presupuestar.